-

-

-

Buenos días, hoy es jueves, 29 de mayo de 2025

-

parentesys | periódico independiente

USO FRAUDULENTO DE TARJETAS BANCARIAS

Una tarjeta electrónica es un instrumento mercantil de pago, definiéndose, según la Recomendación 88/590/CEE como “toda tarjeta o cualquier otro medio que permite a su usuario efectuar operaciones.

CONCEPTO LEGAL DE TARJETA

Una tarjeta electrónica es un instrumento mercantil de pago, definiéndose, según la Recomendación 88/590/CEE como “toda tarjeta o cualquier otro medio que permite a su usuario efectuar operaciones como:

-

pago por medios electrónicos que suponga el uso de tarjeta, especialmente en el punto de venta;

-

retirada de billetes, depósito de billetes y cheques, y operaciones conexas, por medio de mecanismos electrónicos, como distribuidores automáticos de billetes y cajeros automáticos;

-

pago con tarjeta por medios no electrónicos; se incluyen las operaciones que exigen una firma y la entrega de un justificante, pero no las tarjetas cuya única función es garantizar el pago realizado mediante cheque;

-

pago por medios electrónicos realizado por un particular sin emplear una tarjeta, como las operaciones bancarias desde el propio domicilio.”

Este instrumento está compuesto por:

-

Los datos del documento, esto es, el número.

-

Los datos del emisor, es decir, la entidad.

-

Los datos identificativos del titular de la tarjeta.

-

Firma del titular.

-

La fecha de caducidad.

TIPOS DE TARJETAS

Los tipos de tarjetas son varios, aunque los principales son los siguientes:

• Tarjeta de crédito: Tarjeta que emite una Entidad de Crédito y cuya característica principal es que los pagos que se realicen con la tarjeta suponen un crédito entre el titular de la misma y la Entidad de Crédito.

• Tarjeta de débito: Tarjeta que emite una Entidad Financiera y cuya característica principal es, a diferenciar de la anterior, es que los pagos que se realicen con la tarjeta se cargan directamente a una Cuenta Bancaria del titular de la tarjeta.

La principal diferencia entre estos dos tipos de tarjeta es que la primera supone un medio de financiación, ya que el cargo en la Cuenta Bancaria es aplazado, mientras que en la débito el cargo es inmediato y, por lo tanto no supone un medio de financiación.

TIPOS DE FRAUDE CON TARJETA

Existen básicamente dos formas de actuación de las personas que se dedican a este tipo de delitos:

-

por un lado la obtención de la tarjeta física como tal,

-

y por el otro la grabación de los datos de la banda magnética para su posterior utilización, ya sea a través de una nueva tarjeta o utilizando los datos en compras realizadas a través de Internet.

En el primero de los casos, en los que los delincuentes se hacen físicamente con la tarjeta, una forma de obtenerla discretamente para así poder actuar es la siguiente:

-

Se coloca en la ranura, donde se debe introducir la tarjeta, una nueva ranura que llevará una especie de “tope” para que la tarjeta, al ser introducida, no llegue al cajero. De este modo se ha conseguido que la tarjeta quede bloqueada.

-

Aprovechando el hecho, uno de los delincuentes se acercará al usuario de la tarjeta y le comentará que a él le ha sucedido lo mismo, y que debe marcar una serie de números y para terminar su clave personal, que el delincuente estará mirando y memorizando.

-

El siguiente paso, una vez que el dueño de la tarjeta se ha ido, confiado de que resolverán su problema, consiste en que un segundo delincuente (cómplice del primero) se acerque al cajero y retire la tarjeta, con lo que ya disponen de la tarjeta y de la clave personal.

Otras de las formas frecuentes de actuar consiste en obtener los datos de la tarjeta y posteriormente grabarlos en otra para poder operar con ella.

Existen en el mercado multitud de lectoras/grabadoras de bandas magnéticas, que facilitan a los delincuentes esta tarea.

Algunas de las formas de conseguir estos datos son:

-

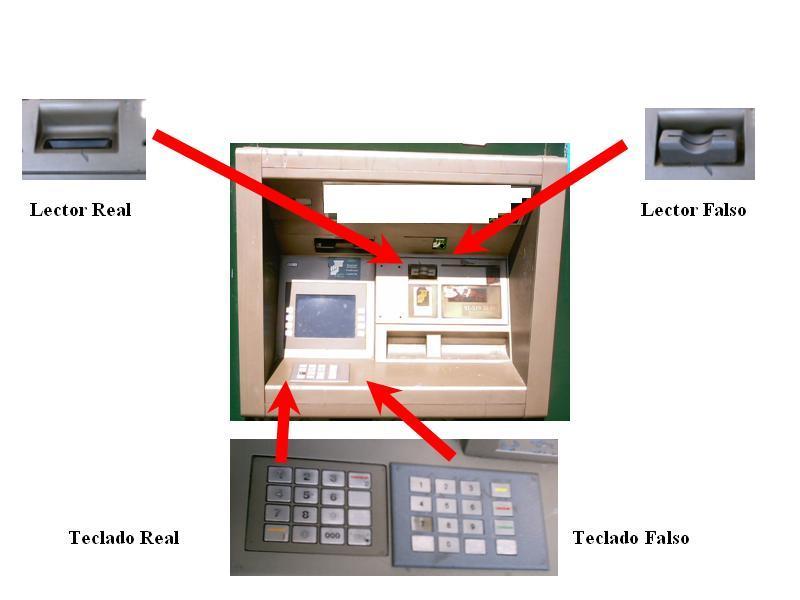

En algunos casos, cuando vamos a acceder a un cajero interno de un banco, vemos que al lado de la puerta existe un dispositivo que presumiblemente debe abrir paso a los clientes si pasan su tarjeta por el mismo. Pues si bien es cierto que este dispositivo existe en algunas entidades bancarias, en otras son colocados por delincuentes que en el momento en el que pasamos la tarjeta por el lector están grabando los datos de su banda magnética. Para poder operar solo tienen que reproducirla y conseguir la clave secreta, que consiguen colocando una cámara que graba como pulsamos los números. Una recomendación ante un dispositivo de este tipo es antes de pasarlo por el lector probar si la puerta está abierta, ya que en ocasiones ocurre que pasamos la tarjeta sin comprobar antes si la puerta abre o no por si sola.

-

En otras ocasiones colocan un cajero falso, consistente en el display con el teclado numérico y la ranura para la tarjeta, sobre el cajero verdadero. Este tipo de operaciones se hace en cajeros de calle que no cuentan con cámara de seguridad. De esta manera graban los datos de la tarjeta y la clave secreta. El dueño de la tarjeta únicamente cree que el cajero esta estropeado, ya que al pulsar la clave personal le sale un mensaje en el que se le indica que la operación ha sido cancelada.

-

Tampoco debemos ser confiados cuando vamos a comprar a una tienda, o pagamos con tarjeta en un restaurante, ya que se han dado casos en los que los propios empleados de este tipo de establecimientos han utilizado lectores de bandas magnéticas para grabar los datos de las tarjetas, utilizándolos posteriormente para realizar compras. Es recomendable no perder de vista la tarjeta en este tipo de operaciones, aunque bien es cierto, por ejemplo, que no siempre es posible acompañar al camarero hasta el lugar donde es encuentra el lector de la tarjeta.

No es necesario en todos los casos hacer una copia material o física de la tarjeta de crédito para llevar a cabo un uso fraudulento de la misma, se pueden hacer compras a través de Internet, es decir, a través de comercio electrónico utilizando el número de tarjeta y la fecha de caducidad.

Es importante tener claro que la tarjeta de crédito comienza a ser un mecanismo de pago no del todo seguro, ya que podemos ser victimas sin enterarnos hasta el momento en el que la utilicemos de nuevo.

MARCO NORMATIVO APLICABLE

• Directiva 7/1997/CE relativa a la protección de los consumidores en materia de contratos a distancia (DOCE L 144 de 04 de junio de 1997).

• Directiva 2002/65/CE DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 23 de septiembre de 2002 relativa a la comercialización a distancia de servicios financieros destinados a los consumidores, y por la que se modifican la Directiva 90/619/CEE del Consejo y las Directivas 97/7/CE y 98/27/CE:

Artículo 8. Pago mediante tarjeta

“Los Estados miembros velarán por que existan medidas apropiadas para que:

-

el consumidor pueda solicitar la anulación del pago en caso de utilización fraudulenta de su tarjeta de pago en el marco de contratos a distancia,

-

en caso de dicha utilización fraudulenta se abonen en cuenta al consumidor las sumas abonadas en concepto de pago o se le restituyan.”

• Recomendación de la Comisión 87/598/CEE de 8 de diciembre Código Europeo de Buena Conducta en materia de pago electrónico.

• Recomendación 97/489/CE (DOCE L 208, de 2 de agosto de 1997), relativa a las transacciones efectuadas mediante instrumentos electrónicos de pago.

Artículo 8. Responsabilidades del emisor

“1. Sin perjuicio de lo dispuesto en los artículos 5 y 6 en las letras a) y e) del apartado 2 del artículo 7, el emisor será responsable:

a) de la no ejecución o de la ejecución defectuosa de las transacciones del titular a que se refiere el apartado 1 del artículo 1, incluso cuando la transacción se inicie en un dispositivo o terminal o con un equipo que no esté bajo el control directo o exclusivo del emisor, siempre y cuando la transacción no se inicie en un dispositivo o terminal o con un equipo cuyo uso no haya autorizado este último;

b) de las transacciones no autorizadas por el titular, así como de cualquier error o anomalía atribuible al emisor en relación con la gestión de la cuenta del titular.

2. Sin perjuicio de lo dispuesto en el apartado 3, la responsabilidad a que se refiere el apartado 1 consistirá en:

a) el importe de la transacción no ejecutada o ejecutada defectuosamente y, en su caso, los intereses correspondientes;

b) el importe necesario para restablecer al titular en la situación en que se hallaba antes de que tuviera lugar la transacción no autorizada.

3. Cualesquiera consecuencias financieras adicionales y, en particular, las relacionadas con la determinación del alcance del perjuicio que deba indemnizarse correrán a cargo del emisor, de conformidad con las normas aplicables al contrato celebrado entre éste y el titular.

4. El emisor será responsable frente al titular de un instrumento de dinero electrónico de las pérdidas de valor cargado en dicho instrumento o de la ejecución defectuosa de las transacciones del titular, cuando la pérdida o la ejecución defectuosa sean atribuibles a una disfunción del mismo, del dispositivo o terminal o de cualquier otro equipo autorizado para el uso, siempre y cuando la disfunción no haya sido causada por el titular deliberadamente o en infracción de lo dispuesto en la letra a) del apartado 3 del artículo 3.”

• La Recomendación 88/590/CEE de la Comisión Europea relativa a los sistemas de pago y en particular a las relaciones entre titulares y emisores de tarjetas (DOCE L 317, de 24 de noviembre de 1988), distingue entre el pago por medios electrónicos que supongan el uso de tarjetas y el pago por medios electrónicos realizados por un particular sin necesidad de utilizar la tarjeta, como pueden ser las operaciones bancarias realizadas desde el propio domicilio.

• La Ley 7/1995 de Crédito al Consumo, de 23 de abril.

• La Ley 7/1996 de Ordenación del Comercio del Minorista, de 15 de enero.

La principal y mas importante aportación que esta ley hace al comercio electrónico es la garantía que ofrece en su Artículo 46, pago mediante tarjeta de crédito:

“1. Cuando el importe de una compra hubiese sido cargado utilizando el número de una tarjeta de crédito, sin que ésta hubiese sido presentada directamente o identificada electrónicamente, su titular podrá exigir la inmediata anulación del cargo.

En tal caso, las correspondientes anotaciones de adeudo y reabono en las cuentas del proveedor y del titular se efectuarán a la mayor brevedad.

2. Sin embargo, si la compra hubiese sido efectivamente realizada por el titular de la tarjeta y, por lo tanto, hubiese exigido indebidamente la anulación del correspondiente cargo, aquél quedará obligado frente al vendedor al resarcimiento de los daños y perjuicios ocasionados como consecuencia de dicha anulación.”

NORMATIVA: REQUISITOS MÍNIMOS DE INFORMACIÓN AL CLIENTE

La Recomendación 97/489 dispone que al firmar el contrato de emisión de un medio electrónico de pago, o con la debida antelación antes de la entrega del mismo, el emisor debe informar, por escrito y en su caso por medios electrónicos, al titular de sus condiciones de emisión y utilización, todo ello de forma clara y precisa.

Información previa: Artículo 3.

“Las condiciones deben establecer como mínimo:

-

los requisitos técnicos e instrucciones de uso (incluidos, en su caso, los límites cuantitativos),

-

las obligaciones y responsabilidades del emisor y del titular, entre las cuales, se mencionan las medidas de seguridad que deberá adoptar el titular,

-

el periodo normal en que se cargarán los importes de las transacciones realizadas y la fecha valor,

-

los importes o tipos que debe abonar el titular, como por ejemplo, la cuota de entrada y de cotización anual, cualesquiera comisiones por transacciones, y en su caso el tipo de interés aplicable. En el caso de utilización en el extranjero del instrumento debe indicar el importe de las comisiones y el tipo de cambio de referencia utilizado,

-

el plazo de impugnación de una transacción así como las vías de recurso y procedimiento de reclamación.”

Información posterior a una transacción: Artículo 4.

“Esta información, que se proporcionará por escrito - y, en su caso, por medios electrónicos- y en términos fácilmente comprensibles, incluirá, como mínimo:

a) una referencia que permita al titular identificar la transacción, y, en su caso, información relativa al aceptante ante el cual o con el cual se efectuó la transacción;

b) el importe de la transacción cargado en la cuenta del titular en la moneda de facturación y, en su caso, el importe en la moneda extranjera de que se trate;

c) el importe de cualesquiera comisiones y cargas aplicables a tipos específicos de transacciones.”

OBLIGACIONES Y RESPONSABILIDADES DEL TITULAR Y DEL EMISOR DE UN MEDIO DE PAGO ELECTRÓNICO

TITULAR DEL MEDIO ELECTRÓNICO DE PAGO

El titular del medio electrónico de pago debe utilizar el instrumento conforme a las condiciones de uso, preservar su seguridad, notificar sin demora cualquier circunstancia que afecte a la misma y no revocar una orden cursada mediante su instrumento salvo que no se conociera el importe en el momento de la orden. (art.5 de la Recomendación 97/489).

El titular responde de los daños o perjuicios que resulten de la pérdida / robo del medio hasta el momento en que lo notifique y sujeto a un limite máximo que no excede de 150 €, salvo negligencia grave. A partir de la notificación, no responderá de los daños y perjuicios salvo que actúe de forma fraudulenta. Sin embrago, resulta muy importante señalar la exención de responsabilidad del titular en caso de utilización del instrumento a distancia (sin presentación física o identificación por medios electrónicos), entendiendo que el uso de un código confidencial no supone la responsabilidad del titular. (art. 6 de la Recomendación 97/489).

EMISOR DEL MEDIO ELECTRÓNICO DE PAGO

El emisor puede modificar las condiciones, excepción hecha de los cambios sustanciales del tipo de interés real, previa comunicación personal a los titulares con antelación suficiente. Transcurrido un mes desde la comunicación se entenderán aceptadas por el titular las nuevas condiciones, salvo manifestación en contrario.

El emisor no puede revelar a terceros el código de identificación del titular o enviar al titular instrumentos no solicitados, salvo reposición de uno anterior; debe mantener un registro interno de las transferencias de fondos o disposiciones de efectivo, garantizar la existencia de mecanismos adecuados de comunicación de la pérdida/sustracción, debiendo probar en caso de litigio que la transacción se registró/contabilizó correctamente y sin anomalía alguna (art. 7 de la Recomendación 97/489).

La responsabilidad del emisor está sujeta al limite máximo del importe de la operación, los intereses correspondientes, y en su caso, el importe necesario para restablecer al titular en la situación en la que se encontraba antes de la transacción no autorizada. La responsabilidad se origina en los siguientes supuestos:

-

La no ejecución o ejecución anómala de transacciones cuando se ocasionen en dispositivos autorizado por el mismo aún cuando no estén bajo su control directo.

-

La ejecución de transacciones no autorizadas por el titular.

-

La pérdida del valor cargado en instrumentos de dinero electrónico ocasionadas por una disfunción del mismo.

Cualesquiera responsabilidades adicionales se rigen por las estipulaciones del contrato celebrado con el titular (art.8 de la Recomendación 97/489).

CONDICIONES GENERALES DE LA EMISIÓN Y UTILIZACIÓN DE LAS TARJETAS

La emisión y la utilización de las tarjetas (de crédito o de débito) están reguladas, a parte de las disposiciones legales antes mencionadas, por un contrato entre el propietario de la tarjeta (generalmente una Entidad Financiera o una Entidad de Crédito) y el beneficiario o titular de la misma.

La característica principal de este contrato es que se suele realizar a través de “Condiciones Generales de la Contratación”, es decir, que las cláusulas del contrato son impuestas por una de las partes y que no cabe posibilidad de negociación. En nuestro caso, la Entidad Financiera o la Entidad de Crédito es la encargada de recoger esas cláusulas, sin que el titular o el beneficiario de la tarjeta pueda negociar el contrato.

Esta actuación es válida siempre que se respete la legislación aplicable al caso y, específicamente, la Ley 7/1998, de 13 de abril, sobre condiciones generales de la contratación.

Por lo que respecta a este artículo y en el caso de la utilización fraudulenta de tarjetas de crédito o de débito, hay que señalar lo siguiente:

-

En caso del robo o falsificación de la tarjeta, la Entidad Financiera o de Crédito, suele asumir los perjuicios que se deriven de tal hecho. No obstante, en concordancia con la legislación europea, el titular o beneficiario responderá de los perjuicios del robo o de la falsificación, hasta que no comunique a la entidad financiera el robo o la falsificación. No obstante, esta responsabilidad del titular o beneficiario tiene un límite: 150 euros. Una vez comunicado la sustracción o la falsificación, la entidad bancaria o financiera será plenamente responsable.

-

No obstante lo dicho, en caso de robo o falsificación, cuando existe una utilización de la tarjeta con un uso del Número de Identificación Personal o PIN (por ejemplo, el que ha sustraído la tarjeta la utiliza para retirar dinero en efectivo de un cajero) la Entidad Financiera o la Entidad de Crédito, no asume ningún tipo de responsabilidad, recayendo, por tanto, el perjuicio en el titular o beneficiario de la tarjeta.

Esta última cláusula, se pensó en un principio para evitar que los titulares o beneficiarios de la tarjeta anotaran su PIN en un lugar cercano a la tarjeta, como por ejemplo, en un papel que es guardado en la cartera donde se encuentra la tarjeta. Obviamente, esta situación, con los nuevos supuestos de fraudes expuestos en el presente artículo ha variado.

Además esta exoneración total de responsabilidad podría ser considerada una cláusula abusiva, ya que en virtud del artículo 10 bis de la Ley 26/1984, de 19 de julio, General de Defensa de los Consumidores y Usuarios, “se considerarán cláusulas abusivas todas aquellas estipulaciones no negociadas individualmente que en contra de las exigencias de la buena fe causen, en perjuicio del consumidor, un desequilibrio importante de los derechos y obligaciones de las partes que se deriven del contrato.”

Obviamente, según lo expuesto, la exoneración total de responsabilidad de las Entidades Financieras o de Crédito en caso de uso fraudulento de la tarjeta con el PIN, provoca un desequilibrio importante en los derechos y obligaciones de la Partes, ya que supone que siempre que se utilice el PIN de forma fraudulenta es por una falta de diligencia del titular o beneficiario y, como se ha podido observar, esto no va a ser siempre así.

Si antes las Entidades Financieras y de Crédito no asumían ninguna responsabilidad por el uso del PIN de la tarjeta, debido a una supuesta falta de diligencia del titular o beneficiario de la misma, con los nuevas formas de fraudes, esta exoneración de responsabilidad por falta de diligencia entendemos que ya no es operativa, puesto que el titular de la tarjeta puede ser diligente, pero un tercero, a través de diferentes engaños, puede llegar a conocer su PIN.

Es por ello que la solución no es sencilla. Obviamente las Entidades Financieras y de Crédito, no van a querer asumir ningún tipo de responsabilidad cuando en la conducta fraudulenta se ha utilizado el PIN de la tarjeta. Mientras que los titulares y los beneficiarios de la tarjetas, tampoco van a querer asumir responsabilidad por estos usos fraudulentos de la tarjeta, cuando han obrado de forma diligente.

Por ello, la solución que se propone es doble:

-

Las Entidades Financieras y de Crédito deberían responsabilizarse por los usos fraudulentos del PIN de la tarjeta si para obtener el mismo, los defraudadores han utilizado algún tipo de mecanismo en el terminal bancario. Y ello en base a que estos terminales son propiedad de las Entidades Financieras o de Crédito y son ellas las que deben disponer de medidas de seguridad específicas para evitar este tipo de fraudes. SI no las disponen, deberán asumir su responsabilidad.

-

Por su parte, los Titulares o Beneficiarios de las Tarjetas, asumirán la responsabilidad cuando se haya obtenido el PIN de su tarjeta sin que haya sido necesario un dispositivo técnico. Es decir, si un tercero, a través de engaño y sin utilizar artificio técnico, ha conseguido que el usuario, de una u otra manera, le facilite su PIN. Y ello, en base a su deber de diligencia como usuario de la tarjeta.

NOTICIAS RELACIONADAS

Trabajadora de la limpieza detenida tras utilizar tarjetas robadas de buzones [30-10-03]

En Leganés (Madrid) ha sido detenida una mujer, Josefa M.F., que limpiaba el portal de un edificio. Se la acusa de haber gastado 1.900 euros con tarjetas de crédito sustraidas de los buzones.

La detención se produjo el pasado día 26, y las compras realizadas con la tarjeta se hicieron en tiendas de la misma localidad.

Se esta investigando si Josefa pudo cometer el mismo delito en alguno de los otros portales que limpiaba.

Ahora mismo la detenida se encuentra en disposición judicial.

Fuente: Agencia EFE

Detenido un hombre en Madrid por realizar estafas con tarjetas de crédito robadas y falsificadas [28-10-03]

Agentes del cuerpo de la Guardia Civil ha detenido a un hombre acusado de estafar en Valdemoro, provincia de Madrid, casi 80.000 euros utilizando tarjetas de crédito robadas y falsificadas.

El detenido poseía un datáfono que tenía asociado a un comercio que era de su propiedad. Utilizando tarjetas de crédito robadas y falsificadas realizando hasta 88 operaciones de compras simuladas.

La cantidad estafada, según estimaciones realizadas por la Guardia Civil, podría ascender a 79.373 euros.

Detenido un brasileño por duplicar páginas de entidades bancarias para recoger datos [22-02-03]

AFP. Un estudiante de 18 años de edad ha sido detenido en Brasil como presunto autor de la duplicación de páginas de Internet de entidades bancarias para conseguir los datos necesarios para realizar transferencias bancarias.

En la investigación llevada a cabo por agentes de la coordinación de Combate al Crimen Organizado de la Policía Federal se detuvo al joven G. A. O., en el estado de Rio de Janeiro, por la creación de páginas web idénticas a bancos brasileños, Coreanos, Peruanos y de Estados Unidos.

Una vez construidos los sitios, semejantes a los que poseen las entidades bancarias, los usuarios de accedían a las páginas introducían sus claves y datos necesarios para realizar transferencias. Estos datos eran almacenados y posteriormente el joven los usaban para transferir dinero y realizar compras.

El estudiante ya fue detenido el pasado año y posteriormente liberado, después de que la policía lo detuvo con datos de 3.500 clientes estadounidenses de las tarjetas de crédito Mastercard y American Express.

Temas relacionados:

También te puede interesar

Opiniones de este contenido

Esta web se reserva el derecho de suprimir, por cualquier razón y sin previo aviso, cualquier contenido generado en los espacios de participación en caso de que los mensajes incluyan insultos, mensajes racistas, sexistas... Tampoco se permitirán los ataques personales ni los comentarios que insistan en boicotear la labor informativa de la web, ni todos aquellos mensajes no relacionados con la noticia que se esté comentando. De no respetarse estas mínimas normas de participación este medio se verá obligado a prescindir de este foro, lamentándolo sinceramente por todos cuantos intervienen y hacen en todo momento un uso absolutamente cívico y respetuoso de la libertad de expresión.

No hay opiniones. Sé el primero en escribir.

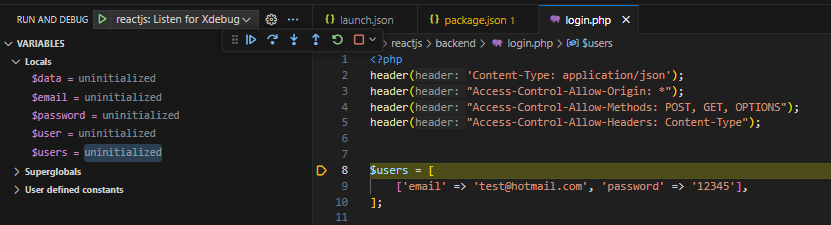

Depuración con Xdebug desde VSCode de código PHP en proyecto ReactJS

Cómo instalar Xdebug en XAMPP para depurar PHP en Visual Studio Code

El impacto de la inteligencia artificial en las artes y la creatividad humana.